企业出口、融资约束与研发投入研究

杨向阳 赵彬彬 朱怡铮

摘 要 本文结合贸易理论和融资约束理论,试图从企业多维度视角出发,重点关注融资约束对出口企业的研发投入的影响。文章采用2012年世界银行对中国企业的调查数据,使用Tobit模型考察企业出口与融资约束对研发投入的影响。在此基础上,使用工具变量法和倾向得分匹配法进行内生性检验,通过划分出口、非出口样本和替换变量进行稳健性检验,研究得出以下结论:第一,企业的出口行为显著促进企业的研发投入力度,企业通过出口的“学习效应”和“竞争效应”能够改善企业研发创新的知识流,并且激烈的国际竞争环境也会倒逼企业重视创新增加研发投入;第二,不论是从融资灵活性还是融资数量上考察,融资约束均对研发强度有较强的抑制作用,研发企业由于难以获得银行的透支限额和足够的贷款而不同程度地影响了企业的研发投入;第三,同时考虑企业的出口行为和融资约束这两个因素时,融资约束对研发强度的负向作用大于出口的正向作用,且这种负向调节效应主要体现在融资灵活性上而不是融资数量上;第四,不考虑其他因素时,扩大出口规模能提高企业研发投入力度;第五,融资灵活性的负向调节效应在中小企业和劳动密集型企业中体现得尤为明显,而对大型企业和资本密集型企业的影响并不显著。

关键词 企业出口 融资约束 研发投入 调节效应

一、引言

在持续开放的背景下实施创新驱动发展战略,推动中国产业迈入全球价值链中高端,是我国在新的经济发展阶段和贸易环境中提出的要求,其中R&D投入强度是反映一国自主创新能力和科技竞争力的重要指标。从企业的研发行为来看,我国企业的自主研发能力远远低于发达国家。宏观层面上,据科学技术部统计,2018年我国R&D经费总量达到19 677.9亿元,经费投入强度达到 2.19%,尽管投入强度在逐年提升,但是与主要发达国家2.5%-4%的水平相比还有差距。根据2014年《中国科技年鉴》,中国在核心技术、关键技术上对外依存度高达50%,远高于美国的5%。2018年4月中兴通信遭受美国制裁使得中兴主要经营活动无法进行,更反映出我国在一些关键领域上对外依存度之高。在微观层面,2012年世界银行的调查数据显示,在中国仅有41%的受访制造业企业进行了研究和开发工作,低于受访国家的均值。提高自主创新能力离不开大量研发资金的投入,而企业是R&D投入的主体,如何推动企业加大研发投入力度成为愈发紧迫的现实问题。然而,企业的研发活动往往具有高风险、高投入、周期长等特征,需要有充足的资金作为支撑,但由于现实中金融市场的不完善和不成熟,企业往往无法获取到外部融资,因而不可避免地面临外部融资的约束。

在日益复杂多变的世界贸易背景下,企业的研发投入力度关系到我国贸易结构的转型和本土企业在全球价值链中的分工地位。一直以来,我国的出口贸易方式以加工贸易为主,出口贸易总额增长迅速,在对外开放初期为我国经济增长作出了很大贡献。但我国一直处于全球价值链低端,产品附加值低,难以推动经济的可持续增长。十三五规划明确提出,要加快对外贸易优化升级,从外贸大国迈向贸易强国。随着国内要素价格的提高和发达国家的“锁定”效应,中国的出口贸易从快速扩张向中高速增长转变,一般贸易占比逐渐增加,我国步入出口贸易结构转型的关键时期。然而,出口活动需要耗费较大的沉没成本,且对资金的依赖性高,面临严重的融资约束问题。根据世界银行的调查,中国有高达75%的民营企业认为发展的主要障碍是融资困难。民营企业是我国出口的主力军,也是重要的创新主体,但是民营企业和数量众多的中小企业相比国有企业、外资企业和大型企业,面临更加严重的融资约束。

可以看出,出口贸易和融资约束都在不同程度上影响企业的研发投入力度。那么,融资约束和出口行为对于企业研发投入力度有何影响?考虑到融资约束这一不容忽视的因素后,出口对企业研发投入力度的作用是否受到影响,受到怎样的影响?不同的融资获取形式有何区别?对于不同类型的企业而言,这种影响是否有所差异?本文将针对这些问题展开深入探究,借鉴已有文献,通过实证分析,试图从融资约束的视角解释中国的出口企业研发投入不足的现状,并获得推动出口企业加大研发投入力度的政策启示。

基于此,本文可能的边际贡献概括如下:一是本文在分别考察出口贸易、融资约束对企业R&D投入影响的基础上,进一步分析了不同类型的融资约束对出口企业R&D投入强度的调节作用,并联系中国现阶段的发展情况,即不同规模和不同要素密集度的企业对于融资和研发的需求不同,金融机构对其监管力度和信息不对称程度不同,因此有必要对样本按照企业规模和要素密集度进行划分,在融资约束、出口和R&D投入三者关系上进行比较研究。二是在研究设计上,本文使用世界银行的调查问卷数据,从微观企业层面考察融资约束和出口对企业研发投入力度的交互作用,并利用调查问卷数据区分了融资灵活性和融资数量的调节效应,融资灵活性而不是融资数量显著抑制了出口对企业R&D投入的促进作用是本文的重要发现。三是不同于以往此类文献集中关注于研发倾向,本文在实证设计中将研究视角放在研发强度上,是对现有文献的一个补充。在实现自主创新与提升核心技术上,研发强度相比研发参与度更为关键。

二、文献综述与理论分析

(一)文献综述

与本文主題相关的研究主要集中在出口贸易与研发创新、融资约束与研发创新、融资约束与出口贸易三个方面,故本文将从上述三方面就相关研究进行文献回顾。

在出口贸易与研发创新的关系上,现有研究主要从三个层面展开了丰富的研究。一是企业出口对研发投入的影响。现有研究大都认为企业出口对研发投入具有促进作用,Aghion等(2005)认为企业通过全球价值链参与国际市场,会进一步加剧市场竞争,企业为了在激烈的市场竞争中维持一定的利润水平,必须借助研发和创新来获取和保持竞争优势。Topalova(2011)认为,企业通过“从出口中学习”实现了生产效率的提升。如果生产率的改善一定程度上代表研发的成果,也就意味着出口拉动了企业研发。谢建国和丁蕾(2018)使用中国2005—2007年全部国有及规模以上工业企业的微观数据对出口贸易与我国企业研发能力间的关系进行了实证检验,研究发现出口对企业的研发能力确实具有显著的提升作用。吕越等(2018)的实证研究发现,由于技术吸收能力和发达国家的“俘获效应”等问题,嵌入全球价值链对企业的研发行为有抑制作用。二是研发投入对企业出口的影响。早期的理论文献多基于新禀赋模型和产品生命周期理论揭示从研发创新到出口的单向关系:产品差异化或创新能力作为一种要素禀赋,是企业竞争优势的来源(Davis,1995),这种要素禀赋能够使企业在国际市场中建立竞争优势,因此创新活动被广泛视为出口的驱动因素(Love et al.,2016)。但也有学者的研究并不赞同研发投入对企业出口具有促进作用(Faustino,Matos,2015)。三是出口与企业研发的互动关系。Lileeva和Trefler(2010)发现,企业出口和研发是具有互补性的企业活动,研发活动产生的内部知识有助于建立技术能力,吸收出口市场中获得的外部知识,从而通过内部研发积累知识的公司为出口带来更高的回报;出口经验产生知识流,增强了企业的创新能力,也促进了企业的研发投入。

在融资约束与研发创新的关系上,现有研究主要考察不同类型的融资约束对企业研发创新活动的影响。一是内源融资约束对企业研发创新的影响。在学术研究中,通常使用内部现金流量作为内源融资的代理变量。Himmelberg和Petersen(1994)的早期研究报告了美国制造企业研发与现金流量之间的强烈正相关关系。刘波等(2017)发现,正向和负向现金流冲击对研发策略分别存在着相互对立的“资助效应”与“预防效应”。Bhagat和Welch(1995)的研究表明,没有證据显示美国、加拿大、英国、欧洲大陆和日本的公司存在研发与现金流量之间的积极联系。二是外源性融资约束对企业研发创新的影响。周开国等(2017)发现,银行信贷约束与企业R&D投入呈负相关关系。股票市场可以通过减少信息不对称、降低资本成本来为企业创新提供外部资金来源(Rajan,2012)。Acharya等(2017)发现,公开上市对具有不同外部资本需求的公司的创新产生不同的影响,依赖外部资金的行业的上市公司相比依赖内部资金的公司在研发上花费更多。PoHsuan Hsua等(2014)利用包括32个发达国家和新兴国家的数据发现,更加依赖外部融资和高技术密集型产业的企业在股票市场发展较好的国家表现出更高的创新水平。

在融资约束与企业出口的关系上,大多数学者的研究视角集中在融资约束对企业出口的抑制作用上。Chaney(2005)将融资约束纳入企业出口行为的研究,并发现流动性约束抑制了企业的出口决策。随后Manova(2008)引入了外源融资变量,发现外源融资的改善可以提高出口概率。于洪霞等(2011)重点关注了企业出口的固定成本,认为融资约束增加了出口的固定成本,进而抑制了企业的出口选择。项松林(2015)同时考察了出口的集约边际和扩展边际,通过理论模型和实证研究证实了融资约束促进了出口增长的集约边际,抑制了出口增长的扩展边际。徐榕等(2015)用中国工业企业数据考察了融资约束影响企业出口决策的机制,发现融资约束从直接和间接影响生产率两个方面抑制了企业的出口决策。张时坤(2018)的研究发现,融资约束与企业的出口广度和出口深度均存在倒U型关系。吴飞飞等(2019)认为只有跨越一定的门槛水平后,金融规模的扩大和金融效率的提升才对地区出口结构优化产生显著的正向影响。也有部分研究关注出口行为是否能够有效缓解企业的融资约束(翁旸勤等,2018),但是现有研究结果还尚未得出一致的结论。

(二)理论分析

通过对已有文献的总结和梳理,本文认为出口贸易活动对企业研发创新的作用主要体现在出口学习效应、竞争效应以及规模经济效应三个方面。首先,出口贸易活动可能通过出口学习效应改善出口企业的创新知识基础。一方面,发达国家对来自发展中国家的出口产品在产品质量和安全等方面都有相对更高的要求,这会倒逼发展中国家的出口企业通过加大研发投入力度来优化产品设计,改善制造工艺,提升产品质量(张杰和郑文平,2017)。另一方面,相对于本土企业,出口企业在国际贸易活动中更容易接触国际上的先进技术、专利和高水平的研究人员,从而获得国内市场无法带来的创新知识(Alvarez,Robertson,2004),这会刺激出口企业进一步加大研发投入力度,以实现创新能力的提升。其次,出口贸易活动还可能通过竞争效应来增强出口企业的创新动力。出口企业在国际市场上面临更加激烈的竞争环境,尤其是在传统要素成本优势逐渐减弱的现实情况下,创新能力直接制约了出口企业利润率的高低。为获取国际竞争优势和国际利润市场,出口企业不得不通过加大研发投入力度来提升自身的创新能力。最后,出口贸易活动所带来的规模经济效应能够降低出口企业的研发成本。国际市场为出口企业实现规模经济提供了足够广阔的市场空间,规模经济能够为出口企业带来销售收入的增加以及稳定的现金流,其中销售收入的增加弥补了企业前期的成本投入,是对研发创新的正向激励,而稳定的现金流意味着公司能够良好运营,更容易获得外部融资,因此出口企业能够拥有更多资源来进行研发创新活动,降低自身的研发成本。

然而,企业的研发活动具有研发周期长、投入成本高、不确定性大、风险程度高等内在特征,因此,稳定、充足、灵活的资金来源对于企业研发活动至关重要。根据融资优序理论,企业在融资过程中会优先考虑成本较低的内源融资,其次才是股票、证券以及单纯债务等。内源性融资很难满足企业的资金需求,尤其是在前期会消耗大量沉没成本的阶段,因而外源性融资成为企业研发投入的主要资金来源(Czarnitzki,Hottenrott,2011)。但现实中研发企业往往面临较强的外部融资约束,这种约束来自研发活动自身的高风险和不确定性所带来的信息不对称,以及银行贷款的“所有制歧视”和“规模歧视”。首先,从企业研发活动的特征来看,由于研发活动具有一定的商业机密,企业在申请贷款或其他信贷方式时不能做到完全的信息披露,银行很难对研发项目进行全面的评估,增加了事前信息不对称导致的逆向选择问题;在发放贷款之后,企业能否取得研发成果,研发成果的产值转化问题都是银行需要密切关注之处,专业限制和市场风险的存在又增加了事后信息不对称导致的道德风险问题,因此,研发活动带来的信息不对称增加了企业的外部融资约束程度。其次,从金融市场和融资环境来看,在中国,以五大国有银行为主的大银行体系仍占主导地位(张杰等,2012),政府作为国有银行的最终所有者,在一定程度上仍主导着银行信贷资源的配置。在企业普遍“融资难、融资贵”的金融市场环境下,企业规模、所有权性质等因素进一步加剧了不同类型的企业融资约束的差异程度。相对于规模大、实力强的国有企业,民营企业在获取银行贷款时往往面临更高的贷款条件限制,因而面临更加严重的外部融资约束。这种金融资源错配不仅直接增加了企业研发活动的融资成本,而且也降低了企业创新的相对收益,进而抑制了企业的研发创新活动(康志勇,2014)。

假说一:企业可能通过出口贸易活动带来的“出口学习效应”“竞争效应”和“规模经济效应”进一步增加自身的研发投入强度,而出口研发企业面临的外部融资约束则会抑制企业的研发投入强度。

相较于本土企业,本文认为融资约束对出口企业的研发投入的影响更为明显,融资约束直接和间接抑制了出口企业的研发投入。在直接影响上,融资约束对出口企业的研发投入具有“挤出效应”。首先,在资本市场非完全有效和信息不对称的情况下,企业无法获得外部融资,或者外部融资成本增加,受到融资约束的出口企业将降低研发投入力度。其次,出口和研发都是沉没成本较高的活动,当企业出口时,审批、运输、开拓市场、固定资产投资等已经占用了很大一部分资金,可用抵押物的减少增加了企业的融资难度;同时出口企业在国际市场中面临更多的不确定因素,银行的贷款风险增加,增加了研發的融资成本。因此,当出口企业受到融资约束时,将挤占研发投入所需要的贷款资金,从而减少研发过程中的资金投入。在间接影响上,融资约束对出口企业的研发投入具有“调节效应”。存在融资约束时企业的出口业务本身受到限制,这一方面将使企业的出口规模降低,抑制出口的规模效应,降低企业的利润率,企业缺乏持续稳定的现金流用于研发活动;另一方面将减少企业通过国际贸易活动进行技术引进、技术转移的机会,抑制出口的出口学习效应和竞争效应,降低企业进行研发创新的动力。

假说二:相较于本土企业,融资约束可能会通过“挤出效应”和“调节效应”抑制出口行为对企业研发投入的正向促进作用。

不同类型的融资约束对出口企业的研发投入的影响可能存在差异。以往研究多从内源性融资、外源性融资角度考察不同融资约束对研发行为的影响,本文则聚焦于外源性融资,进一步从融资的灵活性和融资规模两个角度考察它们对出口企业研发投入的影响及差异性。一是融资方式的灵活性。灵活的融资工具能够为出口企业的研发活动提供高流动性资金,保证其现金流的稳定性,从而维持企业研发活动的持续进行。二是融资的规模。较大的融资规模能够为企业研发提供充足的营运资金保障,保证企业运营资本的规模,从而推动企业研发投入强度的增加。两种融资约束对企业的研发投入都能够产生抑制作用,但是对于出口企业而言,在研发活动上对融资方式的需求与非出口企业相比应该有所区分,这主要体现在融资方式的灵活性上。出口企业面临更加复杂的国际环境和政策影响,对于融资形式有更高的敏感性,尤其是在涉及需要持续、大量资金投入的研发活动中体现得更加明显。Jinjarak和Wignaraja(2016)发现,融资的灵活性是融资约束—出口关系中的一个重要环节。以透支项目为例,透支项目是国际上通用的短期融资方式,以可用活期存款账户的形式作为企业的业务支付,使用透支项目比短期贷款更容易满足公司营运资金需求,因而是一个灵活的融资工具。但具备透支项目的资格要求企业有良好的信用记录和与银行良好的关系,因此提交透支项目申请的被拒绝率高于短期贷款。当企业获得透支限额时,有利于其出口业务的扩张和短期投资,增加出口的利润率,从而增加研发投入力度。

假说三:尽管融资方式的灵活性和融资规模两种融资约束都会抑制出口企业的研发投入强度,但是不同类型的融资约束可能存在影响程度上的差异。

三、研究设计

(一)模型设计

为了考察融资约束、企业出口对企业研发投入的集约边际影响,本文采用研发投入占销售收入的百分比来衡量研发投入力度,该值是连续取值的截断数据,在1497个样本当中,有919个样本的研发密度取值为0,存在零点删失问题,因此采用Tobit模型进行估计。回归模型如下:

其中,被解释变量为研发投入密度(R&D/sales),EXP代表企业是否有出口行为,FC代表企业的融资约束,分别用是否有透支限额和银行贷款额度占营运资本比例的相反数作为融资约束的代理变量;EXP*FC是出口与融资约束的交互项,以考察存在融资约束的情况下,出口对企业研发投入力度的影响;Xi为控制变量,包括企业规模、年限、员工的受教育年限、高管工作年限、竞争程度和是否有政府持比等影响企业研发投入的变量。此外,在模型估计中,本文还考虑了企业的所属行业对企业创新的影响。

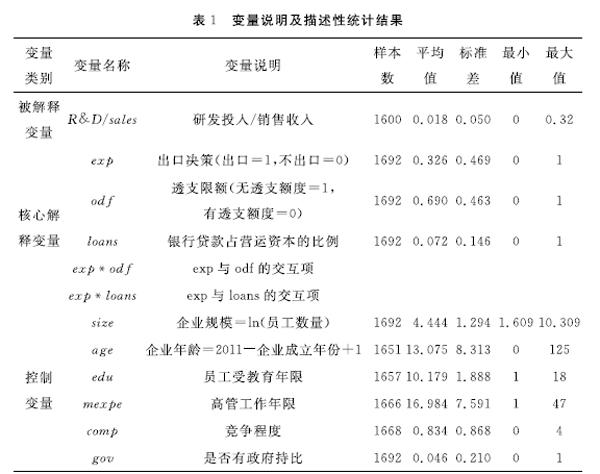

(二)变量说明

1.被解释变量

研发投入:根据本文的研究主题,用企业研发投入金额占销售收入的占比表示研发投入密度,来研究融资约束和出口对研发投入的集约边际影响。相关文献在研究此类问题时,或囿于数据可得性,或因模型设定问题,集中研究企业的研发创新倾向或研发概率。依据前文的分析,本文认为研发支出值得重点关注,从研发投入到研发产出之间的成果转化,需要一定量的研发资金,当研发投入资金受到融资约束或出口等因素的影响时,很可能降低研发力度甚至停止研发投入。而对于实现“自主创新”,降低核心技术的对外依存度,提高出口产品附加值来说,研发投入的深度比广度更为关键。

2.解释变量

企业出口:一般经验认为,企业出口对研发投入有明显的促进作用(Criscuolo et al.,2010)。在企业出口的代理变量的选取上,我们构建企业是否有出口的虚拟变量(若企业有出口行为,则取值为1;否则,取值为0),并进一步考察出口在企业异质性中对研发创新的作用。

融资约束:如前文理论分析,本文从融资的灵活性和融资数量两个维度来对融资约束这一变量进行测度。在融资约束的代理变量的选取上,本文参考了Jinjarak和Wignaraja(2016)的做法,用企业透支限额(overdraft facility)的可获得性表示融资的灵活性,用银行贷款数额占营运资本的百分比表示融资数量,以反映企业对外部融资的依赖性。透支项目和银行融资形式对于一个企业的现金流和营运资金是至关重要的,对于不同的业务来说影响不同,应当予以区分,但其却没有得到应有的关注。

3.控制变量

企业研发投入可能还会受到其他因素的影响。作为控制变量,企业规模、成立年限、员工受教育程度、高管经验、竞争程度和是否有政府持比都会在不同程度上对企业创新活动产生影响。企业规模用员工数量来表示,并取对数。一般来说,企业规模越大,越能提供支持研发创新的环境,比如设备、科研人员、研发经费等。企业成立年限一定程度上影响企业的研发创新行为:初创企业的创新动力相对更强,成立时间久的企业在管理风格上更平稳,倾向于规避风险。员工受教育程度用接受教育的年限来表示,员工的整体受教育程度会影响企业的创新能力。高管经验用部门高管工作年限表示,高层管理者把握企业的经营战略,因此对研发投入有较高的决策权,在位越久的高管经验越丰富,有更多的创新想法和能力,但同时可能因为抗风险能力下降而规避创新行为。竞争程度用调查问卷中的问题“非正规部门的竞争对手的做法是该机构运作的什么程度的障碍?”回答,严重障碍的设为4,大型障碍为3,中型障碍为2,小型障碍为1,毫无障碍为0。企业在面临激烈的竞争环境时,通常会加大研发力度来争夺对市场的控制权。是否有政府持比是一个虚拟变量,在股权结构中政府或国家持比大于0则表示有政府持比,否则表示为0。在中国,有政府持比的企业的经营环境往往优于其他企业,创新的激励相对偏低。

本文主要变量的定义和说明如表1所示。在本文的实证处理中,对于以上变量删除了回答为“不清楚”“不知道”以及缺失的样本。本文对于被解释变量高于1%分位点的数据进行了缩尾(winsorize)处理,消除极端值影响。对于交互项,本文作了中心化(center)处理,以消除多重共线性。

(三)数据来源

考虑企业R&D支出这一关键变量,本文采用2012年世界银行对中国企业的调查问卷的数据,包括中国25个城市、2700家企业,涵盖了企业经营环境各个方面的数据,包括融资、创新、贸易、竞争、商业经营环境、与政府关系等,适合本文的研究主题。该调查问卷于2013年完成,主要数据为2011年年底的截面数据涉及制造业、服务业和零售业,但是有关企业创新方面的数据只涉及制造业,因此,本文主要研究的对象是制造业企业,其在调查问卷中有1692家。

四、实证结果及分析

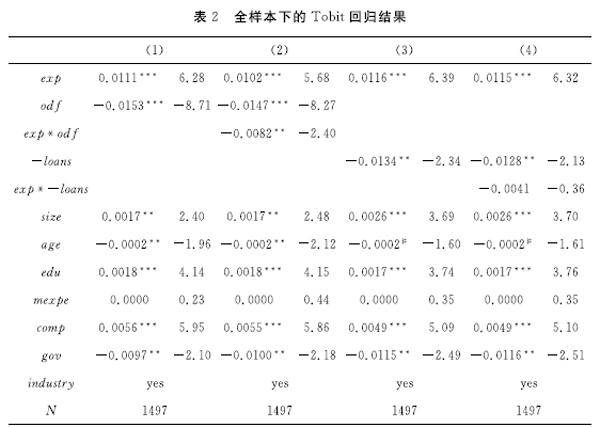

(一)全样本回归

表2报告了全样本下的Tobit回归结果,第(1)列和第(3)列的回归模型中没有加入出口与融资约束的交互项,第(1)列和第(2)列汇报的是透支限额虚拟变量对企业研发投入/销售收入的影响,第(3)列和第(4)列汇报的是银行贷款数额占营运资本比例的相反数对研发投入/销售收入的影响。由于Tobit模型的直接回归结果中的系数对于模型解释没有任何意义,故本文报告的结果是所有解释变量的平均边际效应(average marginal effect)。

从第(1)列的回归结果可以看出,在不考虑融资约束的影响时,出口对研发投入密度具有显著的促进作用,在控制其他解释变量不变的情况下,出口使企业研发投入占销售收入的比重平均增加1.11%。可见在不考虑融资约束的情况下,企业的出口行为能够使企业加大研发投入强度。出口企业面临的消费者更具多样性,市场竞争也更为激烈,迫使企业必须增加研发投入力度以迎合消费者的多样化需求,在国际市场上站稳脚跟;同时,出口企业在产品的质量、性能等方面要满足贸易国制定的标准,尤其是出口到发达国家,通常要满足更高的质量要求,故必须增加研发投入才能不断开发新产品,提升产品质量。

不考虑出口因素,透支限额和反向指标银行贷款数额占比的系数显著为负,融资约束显著抑制了研发投入密度,与已有相关文献的结论基本一致。研发是对外部融资依赖度较高的企业活动,当企业没有获得透支限额或不能从银行获得一定数量的贷款时,会降低研发强度。

第(2)列和第(4)列分别加入了出口和不同融资约束指标的交互项。在第(2)列中,出口和透支限额交互项的偏回归系数为-0.0082,且在5%的水平上显著,说明没有获得透支限额抑制了出口对研发投入密度的促进作用。企业没有获得透支限额时,出口对研发投入密度的平均边际效应为-0.002,比不考虑融资约束的影响时降低了0.0082,未获得透支限额的出口企业使研发投入占销售收入的比重降低了1.27%。这在一定程度上反映了我国出口企业的研发投入力度不强,甚至低于非出口企业的一个重要原因在于其面临较强的外部融资约束。

第(4)列的回归结果显示,银行贷款占营运资本比例的负数与出口的交互项为-0.0041,但在统计学意义上不显著。该结果表明,出口对企业研发投入力度的促进作用受融资灵活性的影响而不是融资数量的影响。正如前文所分析的,出口企业面临着更为复杂的国际市场环境,需要一个更加灵活的融资工具来获取充足的流动性资金,以保证研发活动能够持续稳定进行。此外,对于从事研发活动的企业来说,从银行获取的贷款一般是研发专项贷款,而与企业的其他活动关联不大,因此,贷款数量上的约束并没有显著影响出口对研发的作用。

另外,从表2中可以看出,企业规模对研发投入密度的系数显著为正,与前文的预测一致,说明规模越大的企业越注重研发投入,越有能力和资本来增加研发支出。企业年龄对企业创新行为有负向影响,成立年限久的企业在市场上的地位更牢固,创新的动力也就相对较低。员工受教育程度对研发投入密度有正向影响,且在1%的显著性水平上显著。企业的研发创新是一项知识密集型活动,对高学历人才的需求很大,因此,员工的受教育程度越高,企业的研发能力越强,相应的研发支出越多。高管工作年限对研发密度没有显著性影响,分析其原因在于,高管之间的个人差异比较明显,有的在位时间长的高管对创新需求更加敏锐,创新能力也更强,因此愿意增加研发支出;有些高管随着工作年限的增加,对风险的抵御能力降低,尤其是临近退休的高管,往往只求在位无过来保持自己的声誉,而不愿意冒风险进行创新,或者因为研发周期过长而放弃。竞争程度对研发密度的影响在1%的水平上显著为正,说明激烈的竞争环境有利于促进企业增强研发支出,以此来获得竞争优势,争夺市场。相比其他所有制类型的企业,有政府持比的企业的研发投入密度要低。可能的原因是,国有企业在市场上的地位比较稳固,不需要通过创新来增强自己的竞争力,因此与其他所有制类型的企业相比,其研发支出更低。

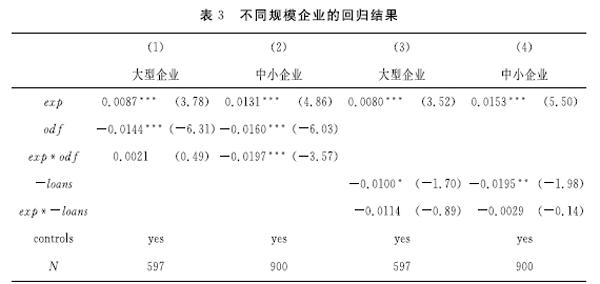

(二)按企业规模划分样本

在中国目前资本市场还不够完善的情况下,中小企业面临的融资困境尤其值得关注,其融资渠道少,从正规金融机构获取信贷的方式也不够多样和灵活。不同规模企业的创新行为也有所差异,一般来说,规模较大的企业对于创新的需求更高,其融资渠道也较广,创新行为对于银行这一信贷渠道的敏感性相对较小;中小企业的研发投入更受到资金的制约,尤其是对于出口的中小企业来说,出口本身需要更加充足的资本和灵活的融资方式来应对国际市场需求、汇率及关税等的变化,当没有灵活的融资方式和充足的资金來源时,不仅影响出口企业正常的业务运行,减少利润率,也会压缩企业研发投入资金。因此,将样本按照企业规模划分,研究融资约束、出口对企业研发投入的影响十分必要。本文根据样本特征和一般划分企业规模的方法,将员工数量大于100的企业归为大型企业,将员工数量小于等于100的企业划分为中小型企业。比较大型企业和中小型企业的样本量,在所有样本当中,中小企业的数量是大型企业的1.5倍。

根据表3的实证结果分析,在控制了其他变量的情况下,无论是融资灵活性还是融资数量上的约束,其对于中小企业研发投入密度的抑制作用均大于大型企业。相较于小企业而言,大企业能够利用其规模优势、充足的抵押物以及在市场上的声誉来获得更多的长期贷款,以作为其研发活动的资金,并且大型企业与银行长期建立的良好关系和信用记录使其更容易获得融资。其次,在融资约束使用融资灵活性指标时,大型企业的交互项系数不显著,而中小企业的交互项系数在1%的水平上显著为负,这说明对于出口的中小企业来说,透支限额的获得对研发投入尤为重要。然后,在中小企业的分样本当中,出口并且未获得透支限额使研发投入密度降低2.26%,在面临融资约束时,出口反而不利于中小企业进行研发投入。这也从一个层面解释了我国大量从事国际贸易的中小企业研发能力不强,长期处于全球价值链中低端的原因。在考虑融资数量指标时,银行贷款与出口的交互项对于大型企业和中小企业研发投入密度的影响均不显著,与前文的分析一致。

(三)按不同要素密集度划分样本

企业所属行业的特征不同,面对的研发需求和研发强度要求也不同。因为创新活动有较高的资金需求,处于资本密集型行业的企业更倾向于通过研发投入获得先进技术和设计工艺。劳动密集型的企业通常没有创新需求,尤其是需要大量资金投入的技术性研发需求,因此研发支出较少。本文将样本划分为资本密集型企业和劳动密集型企业,资本密集型行业包括化学制品业、塑料及橡胶业、金属制造业、机械设备业、电子业、运输机械和建筑业等;劳动密集型行业包括纺织业、食品制造业、非金属矿物产品、其他制造业等。表4报告了融资约束、出口参与对研發投入密度的影响与企业所属行业要素密集类型的差异。

根据表4的实证结果分析,无论是对于资本密集型行业企业还是劳动密集型行业企业,出口均能够促进研发密度的增加,融资灵活性的约束显著抑制研发支出,相比之下,融资数量性的约束并没有明显的抑制作用。未获得透支限额显著抑制了劳动密集型企业出口对研发投入的促进作用,而在资本密集型企业中的影响不显著。劳动密集型企业对创新的需求相对较低,在研发投入方面对资金要求的敏感度更强,在不能获得融资灵活性时,出口带来的竞争效应将被大大削弱。而对于融资数量这一融资约束指标,在出口促进研发投入密度的调节效应上,无论是对劳动密集型企业还是资本密集型企业均不显著,与基本回归结果的结论相一致。

五、内生性和稳健性检验

(一)内生性问题处理

1.工具变量法

融资约束与企业研发投入之间存在互为因果关系的内生性问题。如前所述,融资约束会降低企业的研发投入密度,另一方面,企业的研发投入也会反过来影响融资约束。银行等金融机构对于企业从事的研发活动有更高的信息不对称,企业的研发活动具有高沉没成本、高不确定性和较长的回报周期,研发投入的资本越多,所面临的融资约束就越强。为弱化融资约束与企业研发投入密度之间的内生性问题,本文使用同城市同行业企业获得透支限额的平均值作为透支限额的工具变量,同一城市内企业获取透支限额的程度与该城市的金融发展和银行竞争有关,同时一些行业特征影响企业获得银行透支限额的难易程度,而与个别企业的不可观测的特征无关,是一个比较理想的工具变量。同时,为了进一步降低同城市行业平均值中当前企业的因素干扰,本文还使用除去本企业后同一城市行业剩余企业的透支限额均值作为工具变量。对于银行贷款占营运资本比例这一变量也采用同样的方法。在第一阶段回归的结果中,工具变量对内生变量的回归系数在1%水平上显著,且F统计值均大于10,说明工具变量的选取比较合适。表5是作为工具变量时的第二阶段回归结果,第(1)、(2)列将透支限额作为融资约束代理变量,第(3)、(4)列将银行贷款占营运资本比例相反数作为融资约束代理变量。结果显示,出口的系数显著为正,透支限额和银行贷款数额占比反向指标的系数显著为负,出口与透支限额的交互项在10%的显著性水平下为负数,出口与银行贷款的交互项为负数,但统计结果不显著。工具变量回归结果与初步回归结果基本一致,说明融资约束对出口促进企业研发投入的抑制作用主要体现在融资灵活性而不是融资数量上。

2.倾向得分匹配法

尽管本文加入了可能影响企业研发投入密度的控制变量,但仍存在遗漏变量问题:直接使用是否出口作虚拟变量对总体进行回归,参数估计有可能产生偏误;此外,企业出口和研发之间存在双向因果关系。为避免内生性问题带来的估计结果偏误,本文选择倾向得分匹配(PSM)法进一步处理内生性问题。选择出口企业(exp=1)为处理组,非出口企业(exp=0)为控制组。企业i在出口和未出口两种状态下的创新行为差异即处理组企业的平均处理效应ATT。对具有相同倾向得分的处理组和控制组观测值进行比较,就可以得到一致的处理效应估计值。本文采用Logit模型估计样本企业出口的概率,并把回归预测值作倾向得分,使用一对一邻近匹配方法来计算处理效应(treatment effects)。结果变量为研发投入密度时,对匹配变量进行平衡性检验,结果如表6所示。

从平衡性检验结果可以看出计算了配对后处理组企业与控制组企业的特征变量的均值。均值比较的检验显示配对后处理组和控制组企业在企业规模、年龄、员工受教育程度、高管工作年限、竞争程度、是否有政府持比等特征上均不存在显著差异,表明倾向得分匹配满足了平衡性要求,且匹配后所有变量的标准化偏差均小于10%,可认为本文的匹配变量和匹配方法合适。

表7报告了匹配样本估计结果。PSM匹配后的样本回归结果显示,出口对研发投入密度有显著的促进作用,没有获得银行透支限额显著抑制了企业的研发投入密度,并且制约了出口对研发投入的促进作用;而银行贷款数额占营运资本的比例对研发强度的负向影响显著性降低,与出口的交互项系数为负但不显著,与前文的全样本回归结果基本一致。

(二)稳健性检验

1.按出口与非出口样本划分

在作了上述分析后,本文进一步检验融资约束对出口企业和非出口企业研发投入的影响差异,将样本划分为出口企业和非出口企业,分别考察融资约束对企业研发投入的影响,估计结果见表8。

实证结果表明,无论是出口企业还是非出口企业,融资约束对企业的研发投入密度都有抑制作用,对出口企业研发投入密度的抑制作用更强,这说明在出口企业受到融资约束时,相比未出口企业,其将进一步减少研发投入力度。对比融资灵活性和融资数量的不同结果可以发现,融资灵活性对出口企业研发投入密度有更显著的影响,且其影响程度更大。对于出口企业而言,其研发投入的融资约束主要来自融资灵活性而不是融资数量。银行贷款数量占营运资本比例对非出口企业的研发投入密度的影响不显著。表9的最后一行汇报了回归系数比较检验的结果,第(1)列和第(2)列检验的p值均小于5%,说明在分组回归中,融资灵活性对研发投入密度的影响与企业的出口选择有关,而不受分组样本量的影响;第(3)列和第(4)列没有通过检验,其结果可能还受到分组样本量的影响。

2.按直接出口与加工贸易样本划分

出口企业还可以进一步划分为直接出口与加工贸易(间接出口)两种类型。直接出口企业和加工贸易企业在研发创新和融资约束上存在不同程度的差异,因此本文进一步检验了融资约束对不同类型出口企业的影响,估计结果见表9。

表9的实证结果表明,无论是直接出口企业还是加工贸易企业,融资约束对企业的研发投入密度都有抑制作用。进一步对比融资灵活性和融资数量的不同结果可以发现,融资灵活性对直接出口企业研发投入密度有更显著的负向影响,而融资数量对加工贸易企业研发投入密度有更显著的负向影响。这说明对于直接出口企业而言,研发投入的融资约束主要来自融资灵活性,而對于加工贸易企业,其研发投入的融资约束则主要来自融资数量。直接出口企业既面临激烈的国际市场竞争环境,也要受到来自发达国家更高产品质量标准的硬约束,这意味着直接出口企业面临更大的产品创新压力,同时创新活动的高风险性和不确定性带来了较强的外部融资约束,企业能否及时获得外部融资便成为研发创新活动能否持续进行的关键。而对于一般的加工贸易活动,其融资的主要目的在于扩大生产规模而非自主研发产品,同时其生产活动一般具有较强的稳定性和持续性,因而其面临的融资约束主要来自融资规模。

3.基于出口规模的分析

上述的实证分析都是基于出口参与度,本文进一步基于出口规模进行分析,出口规模用出口销售额占总销售额的百分比表示,依旧使用Tobit模型进行回归,报告的结果是所有解释变量的平均边际效应(average marginal effect)。结果如表10所示。

将出口参与度替换为出口强度之后,所得出的结论与之前一致。在控制其他变量不变的条件下,出口规模越大,企业的研发强度越高。出口规模的增大能够带来规模经济效应,增加企业的现金流并降低融资难度,从而有利于增加研发支出。透支限额与贷款数量的约束都抑制了研发支出。分析出口规模和融资约束的交互项的系数值和符号,出口规模与能否获得银行透支限额的交互项系数为-0.0194,并在1%的显著性水平上显著,说明不能获得银行透支限额抑制了出口规模对企业研发密度的促进作用,在出口规模增加同时受到融资灵活性约束时,企业将降低研发支出。出口规模与银行贷款数量占比相反数的交互项系数并不显著,与基于出口参与度的回归结果一致。可以看出,无论是基于出口参与度还是出口规模,出口对研发密度的促进作用均受到融资约束的负向调节,并且该调节作用与融资灵活性显著相关,融资数量性的约束没有表现出显著影响。

六、结论与政策建议

金融市场改革与出口创新战略是中国目前经济发展的重中之重。在高质量、持续性的对外开放背景下实施创新驱动发展战略,关键是利用贸易促进企业的研发创新能力,而影响企业研发创新的因素往往是多方面的,并且这些影响因素之间可能相互受到影响,因此,综合考虑出口贸易与融资约束这两个关键因素对企业研发投入的影响,具有十分重要的意义。

本文采用2012年世界银行对中国企业的调查问卷数据,使用Tobit模型,以研发投入密度作为被解释变量,以企业的融资约束和出口行为作为关键解释变量,并使用融资约束和出口的交互项考察其综合影响。其中,融资约束从融资的灵活性和融资数量性两方面进行考虑,并且将企业按照企业规模和要素密集度划分样本进行拓展性分析,研究结果显示:第一,企业的出口行为显著促进了企业的研发投入力度。企业通过出口的“学习效应”汲取更多的信息和先进技术。另外,为了在国际市场激烈的竞争环境中获得比较优势,出口企业也会通过“竞争效应”被迫进行创新,从而促使出口企业增加研发投入力度;同时,企业出口产生的“规模经济效应”能够为企业带来更高的利润,从而为企业进一步增加研发投入强度提供充足的资金支持。第二,不论是从融资灵活性还是融资数量上考察,融资约束均对研发强度有显著的抑制作用。由于企业的研发活动存在信息披露难、抵押产品不足以及来自银行的“贷款歧视”等问题,使得研发企业很难获得银行的透支限额和足够的贷款。因此,不能获得银行透支额度和贷款数量的不足都不同程度地抑制了企业的研发投入。第三,同时考虑企业的出口行为和融资约束这两个因素时,发现融资约束对研发强度的负向作用大于出口的正向作用,且这种负向调节效应主要体现在融资灵活性而不是融资数量上。由于具备透支项目的资格要求企业有良好的信用记录和与银行良好的关系,因此提交透支项目申请的被拒绝率高于短期贷款,从而使得面临融资灵活性约束的出口企业研发支出更低。第四,将出口参与虚拟变量替换为出口规模连续变量时,计量结果显示,研发强度随着出口销售额占总销售额比例的增加而增加,表明不考虑其他因素时,出口规模的扩大能提高企业研发投入的力度。这是因为企业出口规模的扩大会增加企业的现金流并降低融资难度,从而有利于增加研发支出。第五,融资灵活性的负向调节效应在中小企业和劳动密集型企业中体现得尤为明显,而对大型企业和资本密集型企业的影响并不显著。这主要与中小企业面临的融资困境更严峻和劳动密集型企业的研发创新需求不高有关。第六,从不同的出口企业类型来看,对于直接出口企业而言,研发投入的融资约束主要来自融资灵活性,而对于加工贸易企业而言,其研发投入的融资约束则主要来自融资数量。本文用工具变量方法和倾向得分匹配方法弱化融资约束、出口与企业研发投入之间的内生性问题后,以上结论依然成立。在稳健性检验上,将样本划分为出口企业和非出口企业,将出口参与替换为出口规模进行研究,所得结论依然成立。

在推动企业,尤其是出口企业加大研发投入力度方面,本文依据前文的实证分析,在出口贸易和金融服务这两方面提出以下几点政策建议:第一,应推动中小企业出口平稳增长,增强企业创新实力。平稳的出口增长是企业加大研发力度的保障,只有出口量达到一定规模,才能发挥出企业的“学习效应”和“规模经济效应”。降成本、强技术和拓市场可以有效地降低出口企业成本,增强出口的经济效益,从而带来积极的出口回报,满足企业研发的资金需求,也能够利用广阔的海外市场改善创新的知识流。第二,应加快优化出口结构,增强企业的创新动力。由于我国企业长期从事加工贸易,导致企业对创新的需求降低,容易遭受发达国家的“低端锁定”,因此,企业在进行国际贸易活动时,应积极优化贸易结构,提升一般貿易占比,增加资本密集型和技术密集型产品的出口。第三,应加快完善金融服务改革,解决企业“融资难”的问题。市场要为企业提供更多样、更公平的金融服务,解决融资手段单一、融资效率低下的问题。尤其是对于出口企业的研发行为,应当设立针对其特征的融资方式,做到“灵活化”“去抵押化”,使企业尤其是中小规模的民营企业能够实现灵活融资。

参考文献:

[1]陈良华, 吴凡, 王豪峻. 银行债务融资对创新投资效率的影响——基于沪深A股科技企业的经验证据[J]. 东南大学学报(哲学社会科学版), 2019(5).

[2]黄婷婷,高波. 金融发展,融资约束与企业创新[J]. 现代经济探讨, 2020 (3).

[3]李端生, 王晓燕. 高管团队异质性、激励机制与企业研发投资行为——来自创业板上市公司的经验数据[J]. 经济问题, 2019 (2).

[4]刘波,等. 现金流不确定性与企业创新[J]. 经济研究, 2017(3).

[5]吕越, 陈帅, 盛斌. 嵌入全球价值链会导致中国制造的“低端锁定”吗?[J]. 管理世界, 2018(8).

[6]康志勇. 金融错配阻碍了中国本土企业创新吗?[J]. 研究与发展管理, 2014(5).

[7]吴飞飞, 唐保庆, 张为付.本地制度环境对出口结构优化的非线性影响——兼论国际贸易新规则下贸易强国建设[J]. 财经论丛, 2019(3).

[8]翁旸勤, 施新政. 出口信号对企业融资约束的影响——来自民营企业的证据[J]. 国际贸易问题, 2018(4).

[9]项松林. 融资约束对出口增长二元边际的影响[J]. 世界经济研究, 2015(9).

[10]谢建国, 丁蕾.出口贸易与企业研发能力——来自中国工业企业微观数据的证据[J]. 产业经济评论, 2018(3).

[11]徐榕, 赵勇. 融资约束如何影响企业的出口决策?[J]. 经济评论, 2015(3).

[12]于洪霞, 龚六堂, 陈玉宇. 出口固定成本融资约束与企业出口行为[J]. 经济研究, 2011(4).

[13]张杰,等. 融资约束、融资渠道与企业 R&D 投入[J]. 世界经济, 2012(10).

[14]张杰, 郑文平. 全球价值链下中国本土企业的创新效应[J]. 经济研究, 2017(3).

[15]张时坤. 融资约束、金融市场化与企业出口行为[J]. 管理世界, 2018(12).

[16]周开国, 卢允之, 杨海生.融资约束、创新能力与企业协同创新[J]. 经济研究, 2017(7).

[17]Aghion Philippe, et al. Competition and Innovation: an InvertedU Relationship[J]. The Quarterly Journal of Economics, 2005, 120(2).

[18]Alvarez Roberto,Raymond Robertson. Exposure to Foreign Markets and Plantlevel Innovation: Evidence from Chile and Mexico[J]. Journal of International Trade & Economic Development, 2004, 13(1).

[19]Acharya Viral, Zhaoxia Xu. Financial Dependence and Innovation: the Case of Public Versus Private Firms[J]. Journal of Financial Economics, 2017, 124(2).

[20]Bhagat Sanjai, Ivo Welch. Corporate Research & Development Investments International Comparisons[J]. Journal of Accounting and Economics, 1995, 19(23).

[21]Chaney, Thomas. Liquidity Constrained Exporters[J]. Journal of Economic Dynamics and Control, 2016, 72(Nov.).

[22]Criscuolo Chiara, Jonathan E Haskel, Matthew J Slaughter. Global Engagement and the Innovation Activities of Firms[J]. International Journal of Industrial Organization, 2010, 28(2).

[23]Czarnitzki Dirk, and Hanna Hottenrott. R&D Investment and Financing Constraints of Small and Mediumsized Firms [J]. Small Business Economics, 2011,36(1).

[24]Davis, Donald R.Intraindustry Trade: a HeckscherOhlinRicardo Approach [J].Journal of International Economics,1995,39(34).

[25]Faustino Horácio C, Pedro Verga Matos. Exports, Productivity and Innovation: New Firm Level Empirical Evidence[J]. Applied Economics, 2015, 47(46).

[26]Himmelberg Charles P, Bruce C Petersen. R&D and Internal Finance: a Panel Study of Small Firms in HighTech Industries[J]. The Review of Economics and Statistics, 1994, 76(1).

[27]Jinjarak Yothin, Ganeshan Wignaraja. An Empirical Assessment of the ExportFinancial Constraint Relationship: How Different are Small and Medium Enterprises?[J]. World Development,2016,79.

[28]Lileeva Alla, Daniel Trefler. Improved Access to Foreign Markets Raises Plantlevel Productivity for Some Plants[J]. The Quarterly Journal of Economics, 2010, 125(3).

[29]Love, James H, Stephen Roper, and Ying Zhou. Experience, Age and Exporting Performance in UK SMEs [J]. International Business Review, 2016,25(4).

[30]Manova, Kalina. Credit Constraints, Heterogeneous Firms, and International Trade[J]. Review of Economic Studies, 2009, 80(2).

[31]PoHsuan Hsu, XuanTian, YanXu. Financial Development and Innovation: Crosscountry Evidence[J]. Journal of Financial Economics, 2014, 112(1).

[32]Rajan Raghuram G. Presidential Address: the Corporation in Finance[J]. The Journal of Finance, 2012, 67(4).

[33]Topalova Petia, Amit Khandelwal. Trade Liberalization and Firm Productivity: the Case of India[J]. The Review of Economics and Statistics, 2011, 93(3).

(責任编辑:彭琳)

猜你喜欢 研发投入融资约束 汇率传递、市场势力与研发投入商业研究(2017年9期)2017-10-10企业内部控制与融资约束:一个综述商情(2017年11期)2017-05-08融资约束、对价方式与并购溢价商业会计(2016年21期)2017-02-23企业性质对研发投入长短期效应调节作用的研究软科学(2015年9期)2015-10-27企业研发投入影响因素的研究文献综述金融经济(2014年12期)2015-01-27融资约束、会计师事务所规模与现金持有量东北财经大学学报(2014年6期)2014-12-25政府科技经费补贴对企业研发投入的影响研究江淮论坛(2014年5期)2014-09-23公司治理对研发投入的影响研究会计之友(2014年24期)2014-08-27上一篇:男性缓解压力十招

下一篇:政治哲学视域中马克思生命理论探析