房地产变局、人口老龄化对共同富裕意味着什么?

洪灝

城镇化一直是中国增长模式的重要支柱,但也伴随了城乡之间不平衡日益加深——随着农村人口不断往城镇迁移,为制造业发展提供源源不竭的劳动力,城市收入的快速增长实际上加剧了城乡收入差距。随着农村剩余劳动力逐步枯竭,中国在2010年前后到达了“刘易斯拐点”,而收入分配不平衡的趋势开始缓和,但基尼系数仍然处于高位。

继续依靠衔枚疾进的城镇化发展和随之而来迅猛的房地产投资增长,已经不太可能进一步缩小城乡发展的鸿沟了,也将开始有悖于“共同富裕”的目标。近日,《求是》杂志发表的内部讲话强调要在“共同富裕”的总体规划中重视农村的经济发展。当一国跨过“刘易斯拐点”后,其增长模式的再平衡是影响宏观政策指定的因素之一。

中国的房地产需求到底有多大?国人对房地产的需求被普遍认为是“刚需”,这一共识源自对“潜在需求”的片面理解和失真估测。此前,普遍一致的做法是将人均居住面积和新增城镇人口肆意简单相乘,从而计算出房地产的潜在需求。

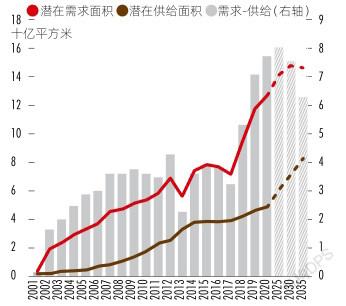

不过,为共识所接受的计算是,截至2020年的20年间,房地产需求累积约为150亿平方米,相较于50亿平方米的在建住宅面积,有100亿平方米的过剩潜在需求,远低于市场专家所引述的160到220亿平方米这一数字(图1)。

这样的计算表明,城镇化进程和生活质量的改善,即增加人均居住面积,是潜在房地产需求的关键驱动力。但是,即使有这般大胆的假设,由于城镇化最突飞猛进的阶段已经落下帷幕,快速城镇化对潜在需求的贡献在未来数年间将开始放缓。

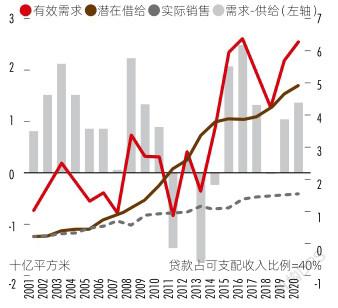

通过对二手房交易、贷款收入测试和新增城镇人群的收入阶层进行一些合理限制假设,我们得到了一个更全面的估算结果——“有效需求”。我们提出的假设如下。

第一,新增城镇人口40%的房产需求由现有的二手房库存来满足。

第二,新增城镇人口收入是现有城镇人口收入的第25百分位数。

第三,40%的收入用来支付按揭贷款。

在此假设下,我们估计有效需求略高于60亿平方米(图2)。这一数字与约50亿平方米的在建住宅面积对比,由此估算过剩需求略高于10亿平方米——依然处于高位。但值得注意的是,2020年一手住宅销售总面积为15亿平方米,每平方米约1万元,换言之总销售额为15万亿元。即估算出的过剩需求大约相当于1年的销售额——这与共识普遍认为的、百亿平米级别的潜在需求大相径庭。

中国的人口统计数据预示着购房群体和房价的上涨势头都将很快达到峰值。我们可以用数据分析展示房地产价格与中国人口结构的高度相关性。具体而言,这一人口指标是35-55岁人口与25-34岁人口的比率。35-55岁人群正处于购置房产的最佳年龄,而25-34岁人群仍在为攒下首付而勉力工作。我们可以将35-55岁人群称作购房群体。

国际经验也印证了这两个宏观变量的相关性——购房群体占比越高,房价也水涨船高,反之亦然。中国潜在的人口结构预示着购房群体比例很可能在未来 5到10年间触顶。

我们注意到中国的人口结构与西方存在一处重要差异。由于独生子女政策,国内劳动年龄人口可能在2010年前后已经达到顶峰,部分学者将这一年视作中国的“刘易斯拐点”。这不同于日本和美国存在的劳动年龄人口双驼峰的走势曲线,其得益于在第一个峰值时期出生的人群步入育龄阶段,开始生育而形成第二个人口峰值。因此,相较于垂垂老矣的西方国家,中国或面临着更为严峻的人口结构挑战,而中国的房价涨势很可能难有第二个峰值。

然而,与美国和日本等人口结构日益老化的国家相比,中国家庭在房地产上的资产配置确实是一骑绝塵。更重要的是,如此之高的房地产配置出现在国内购房群体比例即将触顶之际。按照全国每平方米约1万元的房屋均价标准,14亿总人口中有约63%生活在城镇区域,人均居住面积接近40平方米,我们不难计算出中国住宅地产的总价值在400万亿元左右。这一数字之巨堪比中国国内生产总值(GDP)的4倍,而该数字在美国不到GDP的2倍,在日本约为GDP的3倍。

在房地产需求远不及共识预想中的规模、房地产价格涨势逐渐触顶之际,过高的房地产配置显得越来越不合时宜。过度依赖房地产的经济增长模式不仅不符合共同富裕的目标,也很难再像过去那样维持高速增长。

2010年是中国宏观经济在人口结构、投资、货币政策、收入分配不平衡以及资本市场等方面的分水岭。中国在这一年跨过了“刘易斯拐点”。

作为经济周期领先指标,上证综指的850日移动均线在2010年之后在3400点附近就一直停滞不前。在其他领域,这一年同样至关重要——一些潜移默化的基本面趋势发生了根本改变。

在收入分配不平衡方面,随着达到“刘易斯拐点”,制造业所需的农村剩余劳动力开始枯竭,城镇化速度放缓,农村收入增长相对于城镇反而开始加速,收入分配失衡自此得到改善。

如果我们相信中国发展模式的前提是消除贫困,最终实现共同富裕,那么中国的城镇化进程及其对收入不平等的影响,以及其政策含义都是绕不开的议题。城镇化被普遍认为是经济增长的关键驱动力之一。通过引用库兹涅茨曲线,学者们认为在城镇化刺激经济快速增长的同时,初期也导致了收入不平等。

但城镇化对于收入分配的实际效应远比理论复杂得多。在中国,数据表明,城镇化进程对收入分配的影响分不同的阶段——正如基尼指数所显示的那样,在城镇化的早期,它加剧了收入分配的不平衡,随后这个影响就开始放缓了。与国际经验相比,在城镇化的初期,中国基尼系数的升势相对于国际经验更明显,但在2010年后逐渐稳定下来。中国风驰电掣的经济发展可能加速了库兹涅茨曲线的形成和发展。

值得注意的是,城乡收入之比以及最高收入与最低收入之比皆在2010年前后见顶并开始缓慢地回落。这个迹象表明,农村收入正在迎头赶上,要么是由于到达“刘易斯拐点”之后,农村剩余劳动力耗尽并推高了劳动力成本,抑或是因为中国城镇化进程的减速缓解了城市和农村收入的失衡,再或者是源于中国步入与全球供应链相融合的后期阶段——这一过程为城乡之间收入的不平衡按下暂停键。

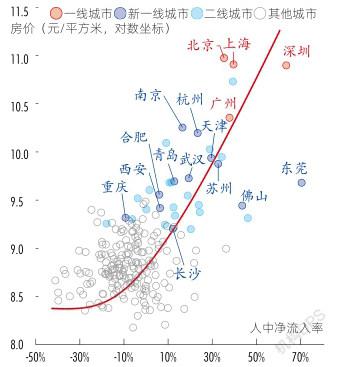

我们自己的数据分析显示,以人口净流入這一城镇化代表指标所衡量的人口流动,是城市房价的重要驱动因素之一(图3)。人口净流入越大,城镇化率越高,房价越高。而较高的城市房价直观地转化为房东较高租金估算收入,从而加剧了城市收入不平等。

而在人口结构和货币政策方面,随着中国劳动人口占总人口的比例在2010年左右达到峰值,我们观察到房地产投资增速和广义货币供应量的增速也几乎同步见顶。随着劳动人口占比持续下降,投资和货币的增速也在达到峰值后逐渐放缓。

尽管许多人将中国目前的人口困境归咎于独生子女政策,但公开数据显示,中国的出生率实际上在独生子女政策成为国策之前就已经开始下降了。20世纪80年代出生率的小幅上升是由于60年代出生的人群达到了生育年龄,因此,这波升势并不足为奇。

随着中国女性收入和教育水平持续改善,出生率不太可能出现根本性的修复,并且很可能会长期徘徊在低位。生育政策的改变本身也许将有助于减缓,但不太可能扭转生育率的下行趋势。

总而言之,中国的人口挑战并不在于它将在未来某个时刻面临的人口总数下降。从现有的人口统计数据来看,未来总人口的下降几乎已成定局,并且可能没有足够的时间来修复。而其他国家也面临着类似的命运。然而与此同时,中国人民的生活质量正在显著提升。如果我们不再把人口统计数据简单当作冰冷的数字,而是当作有血有肉有需求的人来看待,可以看到,这种人口结构的转变是经济发展、收入增长、城镇化进程和教育进步,以及由此产生的社会和文化变迁所共同作用的果实。因此,对于前景的判断并不能简单地从冰冷的统计数字中推论。

中国面临的真正挑战,是如何在面对短期成本上升的前提下调整未来的经济增长模式。人口老龄化和投资放缓意味着未来消费将愈发重要;

在房价触顶之际,高比例房地产配置预示着资产配置要向诸如股票等其他资产再调整;

城镇化进程放缓意味着城乡再平衡行稳致远,最终迈向共同富裕的康庄大道。当然,挑战总是与机会并存,但改革开放这么多年了,我们都早已学会了摸着石头过河。